@ ANAF a constatat că BMT Aerospace a „exportat” profitul fabricii din Iași către alte companii din același grup evitând plata taxelor către statul român. @ „Exportul” profitului s-a produs prin două metode: prima, plăți pentru servicii inexistente/inutile, iar a doua, vânzarea producției societății la prețuri foarte mici @ BMT Aerospace România a achitat, în perioada 2021 – 2022, suma de 5.555.970 lei către companii din grupul BMT pentru servicii care nu au fost prestate sau de care nu avea nevoie, fapt ce a dus la dminuarea artificială a profitului companiei și la prejudicierea bugetului de stat @ Cel mai flagrant exemplu este plata către OMCO International NV Belgia a sumei de 2.567.205 lei reprezentând servicii analize prospectare piață @ OMCO International NV Belgia facturase către subsidiara din România costurile cu salariile pentru managerul zonal de dezvoltare a întreg grupului BMT, Jose Ramon de Andres Garrido

Belgienii de la BMT Aerospace au fost prinși de către ANAF că au păcălit statul român prin neplata taxelor către bugetul de stat. În urma unui control derulat între anii 2021-2022, de către Direcția Regională a Finanțelor Publice Iași, s-a constatat că subsidiara din Iași a grupului BMT a dedus nelegal taxa pe valoare adăugată (TVA) și a diminuat în mod artificial profitul societății, declarând pierderi, fapt ce a cauzat un prejudiciu la bugetul de stat în cuantum ade aproximativ 1,5 milioane de lei. BMT Aerospace România a achitat sumele imputate de Fiscul ieșean, însă a dat instituția în judecată cerând anularea raportului de inspecție fiscală și returnarea banilor de către statul român.

În mai 2021, ANAF a început controlul fiscal la BMT Aerospace România având ca obiectiv verificarea modului de declarare a impozitului pe profit pentru perioada 2016-2019 și verificarea deconturilor de TVA pentru perioada 2016-2020. Controlul s-a finalizat după un an de zile cu un raport în care se menționează că societatea a păcălit statul român cu 373.775 lei reprezentând impozit pe profit nedeclarat și 1.125.710 lei reprezentând TVA dedus ilegal. Pentru sumele de plată constatate suplimentar au fost calculate dobânzi și penalități în cuantum de 1,9 milioane lei.

Pierderi fictive

Conform actului de control, pentru perioada supusă verificării, BMT România a raportat o pierdere fiscală cumulată de 12.977.953 lei, din care 1.822.740 lei pentru anul 2017, 3.153.366 pentru anul 2018 și 8.001.847 pentru 2019. Finanțele au constatat că BMT Aerospace a „exportat” profitul fabricii din Iași către alte companii din același grup evitând plata taxelor către statul român. „Exportul” profitului s-a produs prin două metode: prima, plăți pentru servicii inexistente/inutile, iar a doua, vânzarea producției societății la prețuri foarte mici. Astfel, BMT Aerospace România a achitat, în perioada supusă controlului, 5.555.970 lei către companii din grupul BMT pentru servicii care nu au fost prestate sau de care nu avea nevoie, fapt ce a dus la dminuarea artificială a profitului companiei și la prejudicierea bugetului de stat. Cel mai flagrant exemplu este plata către OMCO International NV Belgia a sumei de 2.567.205 lei reprezentând servicii analize prospectare piață. OMCO International NV Belgia facturase către subsidiara din România costurile cu salariile pentru managerul zonal de dezvoltare a întreg grupului BMT, Jose Ramon de Andres Garrido. De asemenea, au fost efectuate plăți de sute de mii de euro sub denumirea generică de „group costs” către alte companii afiliate: BMT Aerospace USA, BMT International Luxemburg, EB4B NV Belgia. ”Organele de inspecție fiscală au stabilit, pentru perioada 01.01.2016-31.12.2019, un impozit pe profit suplimentar în sumă de 373.775 lei, aferent unei baze impozabile în sumă de 2.336.095 lei compusă din:

Conform actului de control, pentru perioada supusă verificării, BMT România a raportat o pierdere fiscală cumulată de 12.977.953 lei, din care 1.822.740 lei pentru anul 2017, 3.153.366 pentru anul 2018 și 8.001.847 pentru 2019. Finanțele au constatat că BMT Aerospace a „exportat” profitul fabricii din Iași către alte companii din același grup evitând plata taxelor către statul român. „Exportul” profitului s-a produs prin două metode: prima, plăți pentru servicii inexistente/inutile, iar a doua, vânzarea producției societății la prețuri foarte mici. Astfel, BMT Aerospace România a achitat, în perioada supusă controlului, 5.555.970 lei către companii din grupul BMT pentru servicii care nu au fost prestate sau de care nu avea nevoie, fapt ce a dus la dminuarea artificială a profitului companiei și la prejudicierea bugetului de stat. Cel mai flagrant exemplu este plata către OMCO International NV Belgia a sumei de 2.567.205 lei reprezentând servicii analize prospectare piață. OMCO International NV Belgia facturase către subsidiara din România costurile cu salariile pentru managerul zonal de dezvoltare a întreg grupului BMT, Jose Ramon de Andres Garrido. De asemenea, au fost efectuate plăți de sute de mii de euro sub denumirea generică de „group costs” către alte companii afiliate: BMT Aerospace USA, BMT International Luxemburg, EB4B NV Belgia. ”Organele de inspecție fiscală au stabilit, pentru perioada 01.01.2016-31.12.2019, un impozit pe profit suplimentar în sumă de 373.775 lei, aferent unei baze impozabile în sumă de 2.336.095 lei compusă din:

- 338.086 lei reprezentând cheltuieli nedeductibile fiscal

- 975.985 lei reprezentând venituri suplimentare rezultate din analiza dosarului prețurilor de transfer

- (-) 12.977.953 lei pierdere fiscală înregistrată pentru perioada 2016-2019.

Cheltuielile nedeductibile în sumă de 6.338.086 lei reprezintă 1.568.345 lei depășire limită legală cheltuieli de exploatare privind provizioane pentru riscuri, 786.229 lei depășire limită legală cu dobânzi și alte costuri echivalente și 5.555.970 lei cheltuieli nedeductibile aferente serviciilor de grup care nu au fost efectuate în scopul desfășurării activității economice.(…) Veniturile suplimentare în sumă de 8.975.985 lei reprezintă ajustarea prețurilor de transfer din relațiile cu persoane afiliate.” se arată în documentele oficiale emise de ANAF.

Servicii impuse

Inspectorii ANAF susțin că plățile făcute către companiile din grupul BMT ca „servicii” sau „costuri de grup” nu au la bază rapoarte de lucru, analize vânzări, analize prospectare piață sau orice alte documente justificative din care să rezulte că serviciile au fost prestate efectiv. Totodată, în cadrul BMT România erau angajate persoane care aveau aceleași atribuții pentru care erau decontați banii către firmele din grup. Sumele au fost plătite nu ca urmare a nevoilor companiei din România și ca o obligație impusă la nivel de grup. Totodată, BMT Aerospace România vinde aproape întreaga producție către firmele din grup, ponderea clienților independenți fiind în scădere de la an la an, ceea ce demonstrează că de fapt, serviciile de reprezentare și prospectare de piață nu există sau nu s-au efectuat pentru fabrica din Iași, ci pentru întregul grup BMT. Creșterea cifrei de afaceri este datorită creșterii comenzilor dinspre BMT Aerospace USA și BMT Aerospace Belgia și nu ca urmare a activității lui Garrido sau a serviciilor facturae de Omco International.

TVA dedus nelegal

BMT a contestat într-o primă fază raportul de control pe cale administrativă. Ministerului Finanțelor a respins contestația companiei ieșene ca fiind neîntemeiată și a considerat că, constatările echipei de control au fost corecte. Urmare a inspecției fiscale, echipa de control a stabilit un TVA suplimentar de plată în cuantum de 1.125.710 lei. Suma provine din achizițiile de servicii de la pe celelalte societăți din grupul BMT care nu au fost utilizate în folosul operațiunilor taxabile la BMT Aerospace România SRL.

„Organele de inspecție fiscală au constatat că societatea BMT Aerospace România SRL a a chizițional servicii de la societățile BMT Aerospace USA, BMT Aerospace International NV Belgia, BMT International NV Belgia, BMT International Luxemburg, EB4B NV Belgia și Omco International NV Belgia în baza facturilor menționate anterior, servicii de grup, divizionale sau servicii privind refacturarea salariilor pentru domnul Jose Ramon de Andres Garrido, care nu au fost utilizate în scopul operațiunilor taxabile. Deoarece societatea BMT Aerospace România SRL nu a prezentat acte justificative care să ateste necesitatea achizițiilor acestor servicii dar și prestarea lor efectivă în scopul operațiunilor sale taxabile, organele de inspecție fiscală au considerat că documentele prezentate de acesta îndeplinesc doar condițiile de formă și nu și cele de fond. (…) Organul fiscal a calculat accesorii în sumă de 1.909.084 lei, din care 1.499.485 lei reprezentând penalități de nedeclarare și 409.599 lei reprezentând dobânzi.” se arată în răspunsul la contestația formulată de BMT Aerospace România.

BMT: raportul este nelegal, vrem banii înapoi !

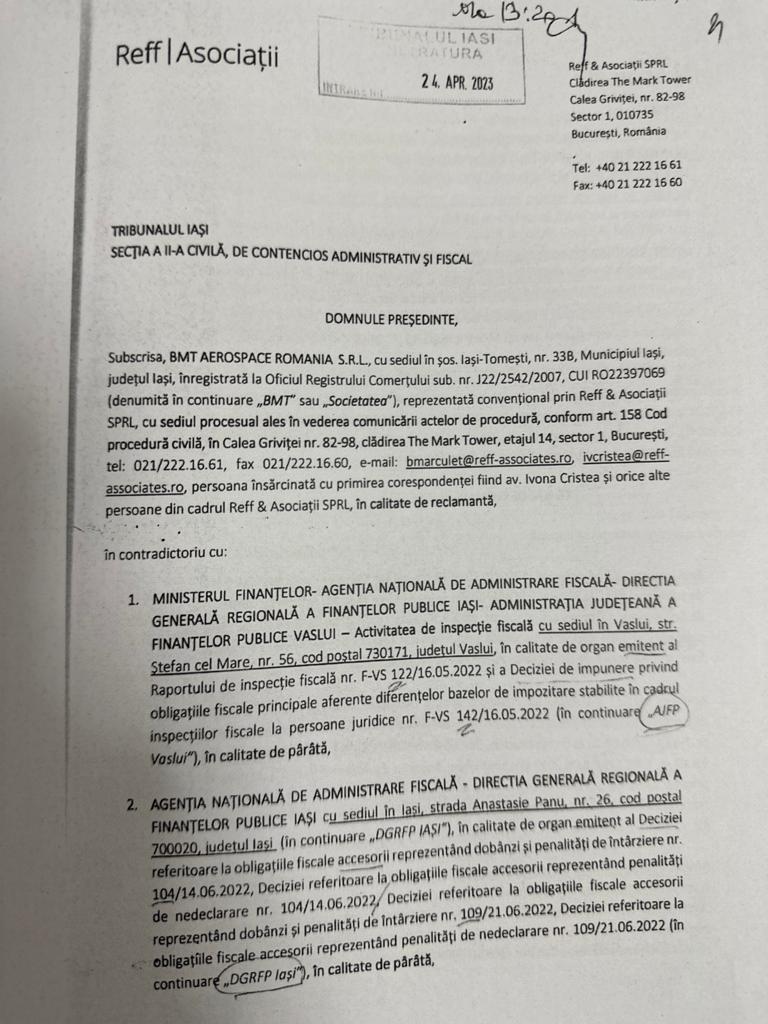

În aprilie 2023, avocații BMT Aerospace România au depus la Tribunalul Iași o cerere de chemare în judecată prin care solicită anularea raportului de control și returnarea sumelor achitate către bugetul de stat. BMT consideră că raportul de inspecție este incorect întrucât societatea a beneficiat de serviciile facturate de companiile din grup. În privința ajuștării prețurilor de transfer, avocații susțin că profitul nu a fost afectat de marja redusă aplicată la tranzacțiile comerciale intragrup, ci de investițiile efectuate care nu sunt utilizate la capacitatea maximă. „În cadrul BMT nu există un departament care să întreprindă activități de prospectare a pieței, respectiv de fidelizare și retenție a clienților deja contractați, subscrisa a optat pentru externalizarea acestor servicii către partenerul Omco International NV. (…) Beneficiul direct adus prin prestarea serviciilor de către Omco International este reprezentat de creșterea cifrei de afaceri cu 62,5% în anul 2019 față de anul 2016. Organele fiscale susțin că metoda adecvată pentru analiza prețurilor de transfer o reprezintă metoda marjei nete de adaos comercial, calculată ca rezultat din exploatare împărțit la costurile de exploatare, în timp ce BMT consideră că trebuie utilizată o metoda a marjei nete de adaos comercial ajustată, respectiv indicatorul de profitabilitate trebuie ajustat prin eliminarea cheltuielilor cu amortizarea, date fiind investițiile importante efectuate în perioada 2017-2019. (…) Rezultatele negative din exploatare sunt rezultatul costurilor ridicate cu investițiile în capacitățile de producție care nu sunt încă utilizate la un nivel optim, și nu se datorează cheltuielilor cu serviciile intra-grup prea mari sau prețurilor de transfer. (…) În ceea ce privește TVA, legislația nu impune nicio condiție suplimentară privind exercitarea dreptului de deducere, fiind suficient ca societatea să dețină facturile întocmite în conformitate cu prevederile legale și să utilizeze respectivele servicii în folosul activității sale economice.” se precizează în cererea de chemare în judecată.

În aprilie 2023, avocații BMT Aerospace România au depus la Tribunalul Iași o cerere de chemare în judecată prin care solicită anularea raportului de control și returnarea sumelor achitate către bugetul de stat. BMT consideră că raportul de inspecție este incorect întrucât societatea a beneficiat de serviciile facturate de companiile din grup. În privința ajuștării prețurilor de transfer, avocații susțin că profitul nu a fost afectat de marja redusă aplicată la tranzacțiile comerciale intragrup, ci de investițiile efectuate care nu sunt utilizate la capacitatea maximă. „În cadrul BMT nu există un departament care să întreprindă activități de prospectare a pieței, respectiv de fidelizare și retenție a clienților deja contractați, subscrisa a optat pentru externalizarea acestor servicii către partenerul Omco International NV. (…) Beneficiul direct adus prin prestarea serviciilor de către Omco International este reprezentat de creșterea cifrei de afaceri cu 62,5% în anul 2019 față de anul 2016. Organele fiscale susțin că metoda adecvată pentru analiza prețurilor de transfer o reprezintă metoda marjei nete de adaos comercial, calculată ca rezultat din exploatare împărțit la costurile de exploatare, în timp ce BMT consideră că trebuie utilizată o metoda a marjei nete de adaos comercial ajustată, respectiv indicatorul de profitabilitate trebuie ajustat prin eliminarea cheltuielilor cu amortizarea, date fiind investițiile importante efectuate în perioada 2017-2019. (…) Rezultatele negative din exploatare sunt rezultatul costurilor ridicate cu investițiile în capacitățile de producție care nu sunt încă utilizate la un nivel optim, și nu se datorează cheltuielilor cu serviciile intra-grup prea mari sau prețurilor de transfer. (…) În ceea ce privește TVA, legislația nu impune nicio condiție suplimentară privind exercitarea dreptului de deducere, fiind suficient ca societatea să dețină facturile întocmite în conformitate cu prevederile legale și să utilizeze respectivele servicii în folosul activității sale economice.” se precizează în cererea de chemare în judecată.

Rareș Neamțu

{kind=link}