@ Gabriela Brînză, femeia depistată de structura de elită ANAF cu venituri nejustificate de 1,6 milioane de euro a încercat să-i ducă de nas pe inspectorii care au efectuat controlul pentru a evita impozitarea banilor nedeclarați @ Au fost înmânate echipei de inspectori mai multe documente neautentificate, sub semnătură privată, din care rezultă că Gabriela Brînză ar fi primit peste 1,8 milioane de euro cu titlu de donații sau restituiri împrumuturi @ Toate documentele se refereau doar la tranzacții numerar, deși sume menționate erau fabuloase @ Persoane fără venituri, decedate sau fictive au ajuns să „doneze” sau returneze „împrumuturi” în valoare de 1,8 milioane euro @ Un prim înscris depus la ANAF este un document neautentificat denumit ”Zdelcă cu bani dați lui Fica mea Brânză Gabriela” din care reiese că Ioan Cicoveanu, tatăl acesteia, i-ar fi donat suma de 300.000 de euro @ Prin intermediul documentului Cicoveanu susține că după ce a ieșit la pensie, în 1992, ”a avut foarte multe solicitări de a construi vile cu etaj, blocuri de locuit și alte lucrări de unde a câștigat foarte bine, iar tot ce a câștigat începând cu anul 2007 i-a dat fiicei sale până la suma de 300.000 de euro” @ ANAF nu a înghițit gălușca: Cricoveanu trăia din pensia de 859 de lei @ Un alt act care a ridicat suspiciuni legitime este un ”proces verbal de restituire bani” din care reiese că Gabriela Brînză a încasat în noiembrie 2013 suma de 1.000.000 de euro în contul unui împrumut acordat anterior unei persoane cu numele Solomon sau Solomanu Marcu @ Solomon Marcu nu are un domiciliu, nu trăiește în România, nu are nicio activitate pe teritoriul țării, dar are pașaport românesc ale cărui serie și număr sunt inexistente în baza de date

Gabriela Brînză, soția omului de afaceri Cornel Brînză, a fost verificată de către inspectorii fiscali de la „controlul marilor averi”. Misiunea de control a început în anul 2020 și s-a finalizat abia în vara lui 2022. ANAF a verificat tranzacțiile financiare ale Gabrielei Brînză din anii 2014 – 2015 pentru a vedea dacă a declarat corect veniturile. După verificări preliminare, Fiscul a anunțat-o pe Gabriela Brînză că are cheltuieli cu 7,5 milioane lei mai mari decât veniturile declarate. Conform datelor oficiale, Gabriela Brînză a înregistrat venituri de maxim 500 de lei lunar și 6 lei din dividende! Cum a fost posibil ca o persoană cheltuie sume de bani mai mari de 630 ori decât venitul oficial?!

ANAF i-a solicitat soției omului de afaceri să justifice proveniența a 1,6 milioane de euro pentru a evita impozitarea acestora. Deși în declarația dată la începutul controlului nu a menționat nimic despre aceste sume de bani, au fost înmânate echipei de inspectori mai multe documente neautentificate, sub semnătură privată, din care rezultă că Gabriela Brînză ar fi primit peste 1,8 milioane de euro cu titlu de donații sau restituiri împrumuturi. Inspectorii nu au înghițit pe nemestecate documentele puse la dispoziție și au verificat amănunțit fiecare sursă declarată a banilor. Toate documentele se refereau doar la tranzacții numerar, deși sume menționate erau fabuloase. Persoane fără venituri, decedate sau fictive au ajuns să ”doneze” sau returneze ”împrumuturi” în valoare de 1,8 milioane euro! Când inspectorii i-au prins în corzi cu minciuna, membrii familiei Gabrielei Brînză au început să se prevaleze de dreptul la tăcere. Contractele au fost considerate fictive, iar Fiscul a pus-o la plată: 2 milioane lei impozit, penalități și dobânzi.

300.000 euro dintr-o pensie de 800 de lei

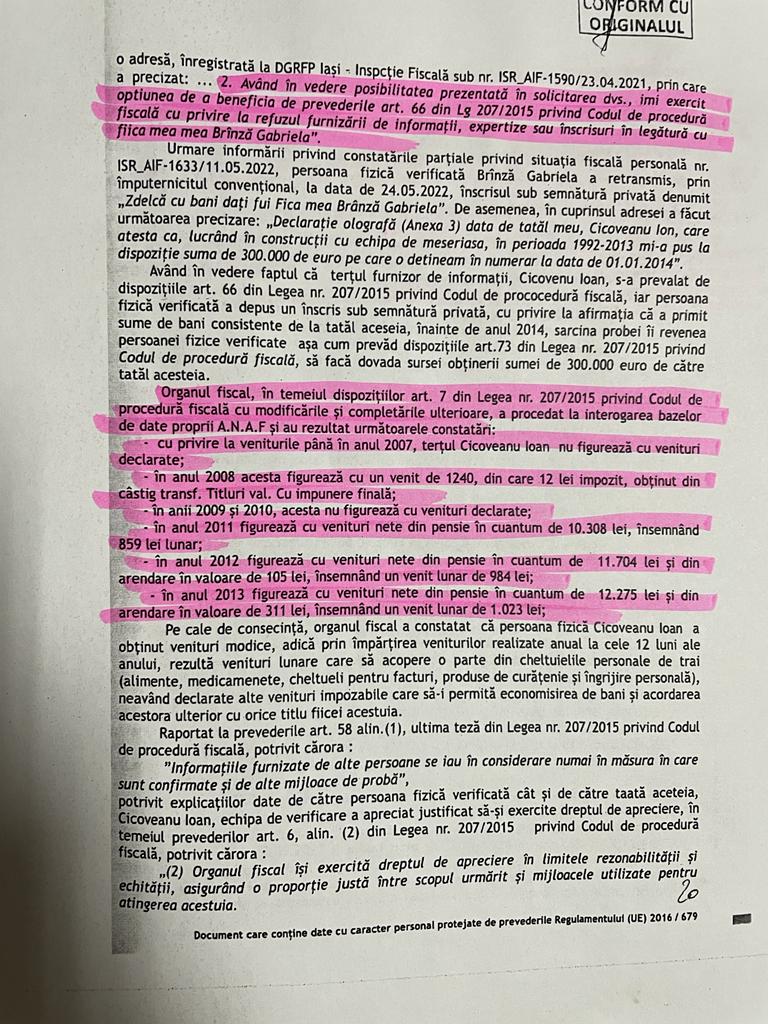

Un prim înscris depus la ANAF este un document neautentificat denumit ”Zdelcă cu bani dați lui Fica mea Brânză Gabriela” din care reiese că Ioan Cicoveanu, tatăl acesteia, i-ar fi donat suma de 300.000 de euro. Prin intermediul documentului Cicoveanu susține că după ce a ieșit la pensie, în 1992, ”a avut foarte multe solicitări de a construi vile cu etaj, blocuri de locuit și alte lucrări de unde a câștigat foarte bine, iar tot ce a câștigat începând cu anul 2007 i-a dat fiicei sale până la suma de 300.000 de euro”. Echipa de control i-a solicitat lui Ioan Cicoveanu să dea mai multe detalii despre tranzacțiile financiare menționate în documentul depus de fiica sa și totodată să probeze sursa licită a celor 300.000 de euro pe care susține că i-a donat Gabrielei Brînză. Cicoveanu a transmis un răspuns prin poștă prin care se prevalează de dreptul de a refuza furnizarea informațiilor solicitate. Pentru a verifica veridicitatea, inspectorii au interogat baza de date pentru a identifica veniturile declarate de către tatăl Gabrielei Brînză. Iar informațiile rezultate arată că Ioan Cicoveanu nu a avut niciun venit declarat până în anul 2010 inclusiv (excepție o tranzacție cu acțiuni în anul 2008 cu o valoare impozabilă de 1.240 lei). Abia din anul 2011 a început să primească o pensie de stat în cuantum de 859 lei care a crescut ulterior până la valoarea lunară de 1.023 lei. Fiscul nu a luat în considerare documentul prezentat întrucât persoana fizică verificată, în speță Gabriela Brînză, avea obligația de a prezenta documente doveditoare privind sursa reală a fondurilor invocate.

Un prim înscris depus la ANAF este un document neautentificat denumit ”Zdelcă cu bani dați lui Fica mea Brânză Gabriela” din care reiese că Ioan Cicoveanu, tatăl acesteia, i-ar fi donat suma de 300.000 de euro. Prin intermediul documentului Cicoveanu susține că după ce a ieșit la pensie, în 1992, ”a avut foarte multe solicitări de a construi vile cu etaj, blocuri de locuit și alte lucrări de unde a câștigat foarte bine, iar tot ce a câștigat începând cu anul 2007 i-a dat fiicei sale până la suma de 300.000 de euro”. Echipa de control i-a solicitat lui Ioan Cicoveanu să dea mai multe detalii despre tranzacțiile financiare menționate în documentul depus de fiica sa și totodată să probeze sursa licită a celor 300.000 de euro pe care susține că i-a donat Gabrielei Brînză. Cicoveanu a transmis un răspuns prin poștă prin care se prevalează de dreptul de a refuza furnizarea informațiilor solicitate. Pentru a verifica veridicitatea, inspectorii au interogat baza de date pentru a identifica veniturile declarate de către tatăl Gabrielei Brînză. Iar informațiile rezultate arată că Ioan Cicoveanu nu a avut niciun venit declarat până în anul 2010 inclusiv (excepție o tranzacție cu acțiuni în anul 2008 cu o valoare impozabilă de 1.240 lei). Abia din anul 2011 a început să primească o pensie de stat în cuantum de 859 lei care a crescut ulterior până la valoarea lunară de 1.023 lei. Fiscul nu a luat în considerare documentul prezentat întrucât persoana fizică verificată, în speță Gabriela Brînză, avea obligația de a prezenta documente doveditoare privind sursa reală a fondurilor invocate.

”Pe cale de consecință, organul fiscal a constatat că persoana fizică Cicoveanu Ioan a obținut venituri modice, adică prin împărțirea veniturilor realizate anual la cele 12 luni ale anului, rezultă venituri lunare care să acopere o parte din cheltuielile personale de trai, neavând alte venituri declarate alte venituri impozabile care să-i permită economisirea de bani și acordarea acestora ulterior, cu orice titlu, fiicei lui. Din analiza mijloacelor de probă administrate de organul fiscal privind veniturile realizate și declarate, în perioada 2000-2013, de către terțul Cicoveanu Ioan, (…) s-a constatat că acesta nu a realizat venituri substanțiale provenite din surse declarate și impozitate care să-i permită economisirea acestora și ulterior să-i acorde fiicei sale suma de 300.000 de euro.” se menționează în raportul de inspecție fiscală.

500.000 euro de la mama fără venituri

Alte două documente care a fost verificate de către inspectori atestau faptul că Gabriela Brînză ar fi primit 500.000 euro în 2015, toți banii în numerar. Brînză a susținut că în anul 2003, mama sa, Marin Elena, chiar cu cîteva luni înainte să moară, l-ar fi împrumutat pe soțul ei, Cornel Brînză, cu suma de 500.000 euro, iar în 2012, acești bani i-au fost returnați ei. Din interogarea bazelor de date, inspectorii au constatat că Marin Elena nu a declarat niciun fel de venit în timpul vieții. Astfel, i-au solicitat Gabrielei Brînză să dea detalii despre sursa celor 500.000 de euro pe care mama sa i-a împrumutat lui Cornel Brînză, însă aceasta a refuzat. Echipa de control a mers mai departe și au solicitat copii după certificatul de moștenitor din care să reiasă că Gabriela Brînză a fost beneficiara creanței de 500.000 de euro și avea dreptul să încaseze acei bani de la Cornel Brînză în numele mamei sale. Însă un astfel de document nu există! Totodată, inspectorii au verificat dacă Cornel Brînză avea resursele necesare returnării unui astfel de împrumut. După consultarea bazelor de date, veniturile declarate de Cornel Brînză din salarii, dividende și tranzacții imobiliare nu puteau acoperi suma de 500.000 de euro. rugat să precizze sursa celor 500.000 de euro pe care i-a returnat soției sale, Cornel Brînză s-a prevalat și el de dreptul la tăcere. Având în vedere toate aceste detalii, inspectorii au decis să considere contractul de împrumut și declarația de retrunare ca fiind nereale.

Alte două documente care a fost verificate de către inspectori atestau faptul că Gabriela Brînză ar fi primit 500.000 euro în 2015, toți banii în numerar. Brînză a susținut că în anul 2003, mama sa, Marin Elena, chiar cu cîteva luni înainte să moară, l-ar fi împrumutat pe soțul ei, Cornel Brînză, cu suma de 500.000 euro, iar în 2012, acești bani i-au fost returnați ei. Din interogarea bazelor de date, inspectorii au constatat că Marin Elena nu a declarat niciun fel de venit în timpul vieții. Astfel, i-au solicitat Gabrielei Brînză să dea detalii despre sursa celor 500.000 de euro pe care mama sa i-a împrumutat lui Cornel Brînză, însă aceasta a refuzat. Echipa de control a mers mai departe și au solicitat copii după certificatul de moștenitor din care să reiasă că Gabriela Brînză a fost beneficiara creanței de 500.000 de euro și avea dreptul să încaseze acei bani de la Cornel Brînză în numele mamei sale. Însă un astfel de document nu există! Totodată, inspectorii au verificat dacă Cornel Brînză avea resursele necesare returnării unui astfel de împrumut. După consultarea bazelor de date, veniturile declarate de Cornel Brînză din salarii, dividende și tranzacții imobiliare nu puteau acoperi suma de 500.000 de euro. rugat să precizze sursa celor 500.000 de euro pe care i-a returnat soției sale, Cornel Brînză s-a prevalat și el de dreptul la tăcere. Având în vedere toate aceste detalii, inspectorii au decis să considere contractul de împrumut și declarația de retrunare ca fiind nereale.

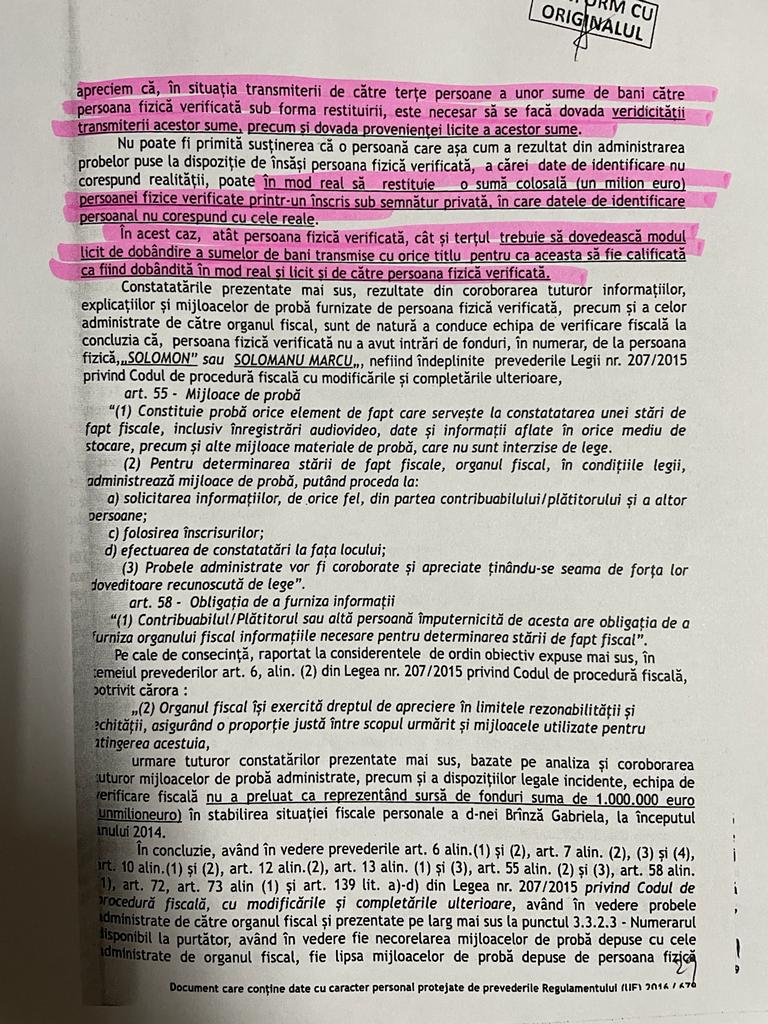

„Simpla prezentare de înscrisuri, din verificarea cărora nu rezultă acțiunile consemnate, nu poate constitui în sine un mijloc de probă al provenienței surselor utilizate, o justificare a împrumutului așa-zis primit. Din acest punct de vedere, împrumutătoarea fiind decedată, persoana fizică verificată nu a prezentat probe concludente care să susțină veridicitatea împrumutului consemnat în contract, care să ateste existența sumei de 500.000 de euro, realitatea transferului și proveniența licită a acestora.” este explicația dată de Fisc pentru neluarea în considerare a documentului depus de Gabriela Brînză.

1.000.000 euro de la persoană fictivă

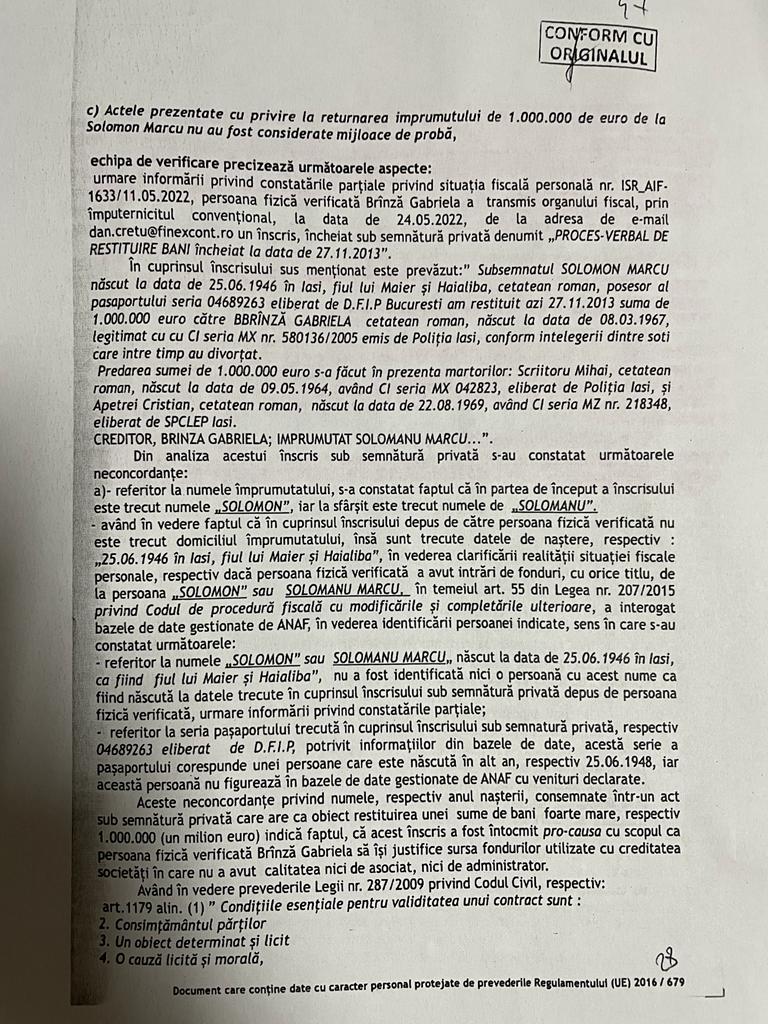

Un alt act care a ridicat suspiciuni legitime este un ”proces verbal de restituire bani” din care reiese că Gabriela Brînză a încasat în noiembrie 2013 suma de 1.000.000 de euro în contul unui împrumut acordat anterior unei persoane cu numele Solomon sau Solomanu Marcu. Întreaga poveste însăilată de Gabriela Brînză cu privire la acest împrumut prezintă mai multe neconcordanțe, pe care singură le recunoaște: anul nașterii este incert, fiind menționat când 1948 când 1946, numele din preambul diferă de numele de la semnătură, Solomon Marcu nu are un domiciliu, nu trăiește în România, nu are nicio activitate pe teritoriul țării, dar are pașaport românesc ale cărui serie și număr sunt inexistente în baza de date. În același timp, nu există documente care să ateste plata inițială, sursa banilor acordați cu împrumut, dar nici returnarea împrumutului, toate tranzacțiile fiind făcute cash, la sacoșă! Mai mult, se specifică că acest împrumut a fost acordat de soții Brînză în timpul căsătoriei, însă el nu apare în actul de partaj de după divorț! Toate aceste elemente i-au făcut pe inspectori să considere contractul ca fiind fictiv.

Un alt act care a ridicat suspiciuni legitime este un ”proces verbal de restituire bani” din care reiese că Gabriela Brînză a încasat în noiembrie 2013 suma de 1.000.000 de euro în contul unui împrumut acordat anterior unei persoane cu numele Solomon sau Solomanu Marcu. Întreaga poveste însăilată de Gabriela Brînză cu privire la acest împrumut prezintă mai multe neconcordanțe, pe care singură le recunoaște: anul nașterii este incert, fiind menționat când 1948 când 1946, numele din preambul diferă de numele de la semnătură, Solomon Marcu nu are un domiciliu, nu trăiește în România, nu are nicio activitate pe teritoriul țării, dar are pașaport românesc ale cărui serie și număr sunt inexistente în baza de date. În același timp, nu există documente care să ateste plata inițială, sursa banilor acordați cu împrumut, dar nici returnarea împrumutului, toate tranzacțiile fiind făcute cash, la sacoșă! Mai mult, se specifică că acest împrumut a fost acordat de soții Brînză în timpul căsătoriei, însă el nu apare în actul de partaj de după divorț! Toate aceste elemente i-au făcut pe inspectori să considere contractul ca fiind fictiv.

„Aceste neconcordanțe într-un act sub semnătură privată care are ca obiect restituirea unei sume de bani foarte mare, respectiv 1.000.000 euro indică faptul că acest înscris a fost întocmit pro-causa cu scopul ca d-na Brînză să își justifice sursa fondurilor utilizate cu creditarea societății în care nu a avut calitatea nici de asociat nici de administrator. Atât persoana fizică verificată cât și terțul trebuie să dovedească modul licit de dobândire a sumelor de bani transmise cu orice titlu pentru ca aceasta să fie calificată ca fiind dobândită în mod real și licit de către persoana fizică verificată.” se arată în raport.

Dispoziții de încasare false pentru 70.000 euro

În disperarea de a-și justifica într-un fel sumele de bani nedeclarate, Gabriela Brînză a depus la Finanțe un alt maldăr de documente fictive. Inspectorii au menționat în raport despre prezentarea unor dispoziții de încasare în numerar a aproximativ 70.000 de euro proveniți din vânzarea unui imobil către patronul firmei de pază Polaris Security, Ștefan Coșniță. În fața inspectorilor, Gabriela Brînză a susținut că a vândut împreună cu soțul ei, Cornel Brînză, o vilă lui Ștefan Coșniță, cu plata în rate. După divorțul de Cornel Brînză, banii din vânzare i s-ar fi cuvenit Gabrielei Brînză. Sumele din dispozițiile de încasare erau însă mai mari față de ratele prevăzute în contract. Întrucât au depistat mai multe neconcordanțe în explicații, inspectorii au aprofundat subiectul și au constatat că totul este o minciună. Cornel Brînză a făcut și el obiectul verificărilor veniturilor. Pentru a-și justifica sursa banilor, omul de afaceri a prezentat și el contractul încheiat cu Ștefan Coșniță și dispozițiile de încasare. Prin urmare, s-au cerut detalii de la cumpărător, care a confirmat că i-a plătit toți banii datorați lui Cornel Brînză și nu soției acestuia. Prin urmare, echipa de control a concluzionat că justificările Gabrielei Brînză nu sunt reale.

Ciudat este însă că, în ciuda documentelor fictive depuse de Gabriela Brîză în încercarea de a păcăli statul și nu a plăti taxele legale, ANAF nu a sesizat organele de cercetare penală pentru falsurile prezentate. Soția omului de afaceri a scăpat doar cu penalizarea de 2 milioane de lei stabilită ca impozit pe venit, dobânzi și penalități.

Rareș Neamțu

{kind=link}